بودجه مبتنی بر صفر تکنیکی است که به شما امکان میدهد بودجهای را از ابتدا یا واقعاً از هیچ بسازید. در اینجا نحوه ایجاد یکی در اکسل آورده شده است.

بنابراین به سنی رسیدهاید که میخواهید وام مسکن شخص دیگری را پرداخت نکنید و اولین خانه خود را بخرید. یا شاید شما در حال برنامه ریزی یک سفر حماسی چند کشوری برای کشف مقاصد عجیب و غریب بوده اید.

یا شاید بخواهید زودتر بازنشسته شوید، مثلاً در 55 یا حتی 45 سالگی، نه در دهه شصت. شاید همه موارد بالا را بخواهید! برای دستیابی به این اهداف بسیار ممکن، باید یک بودجه تنظیم کنید، و بودجه مبتنی بر صفر یکی از ساده ترین راه اندازی ها است.

بودجه مبتنی بر صفر چیست؟

بودجه مبتنی بر صفر روشی برای بودجهبندی است که از شما میخواهد تمام درآمد ماهانه خود را به دستههای مخارج تعیینشده اختصاص دهید تا زمانی که صفر دلار باقی بماند. با ایجاد یک بودجه مبتنی بر صفر، تمام پول خود را به گونهای «تخصیص» میدهید که با چیزهایی که برای شما مهمتر هستند، هماهنگ باشد.

اشتباه نکنید؛ بسیاری از قالب های مفید دیگر اکسل وجود دارد که می تواند به شما در مدیریت پول کمک کند. اما بسیاری از مردم بر این باورند که بودجه مبتنی بر صفر سادهترین بودجه شخصی است که میتوانید برای پاسخگویی به خود ایجاد کنید.

چگونه یک بودجه بر اساس صفر بسازیم

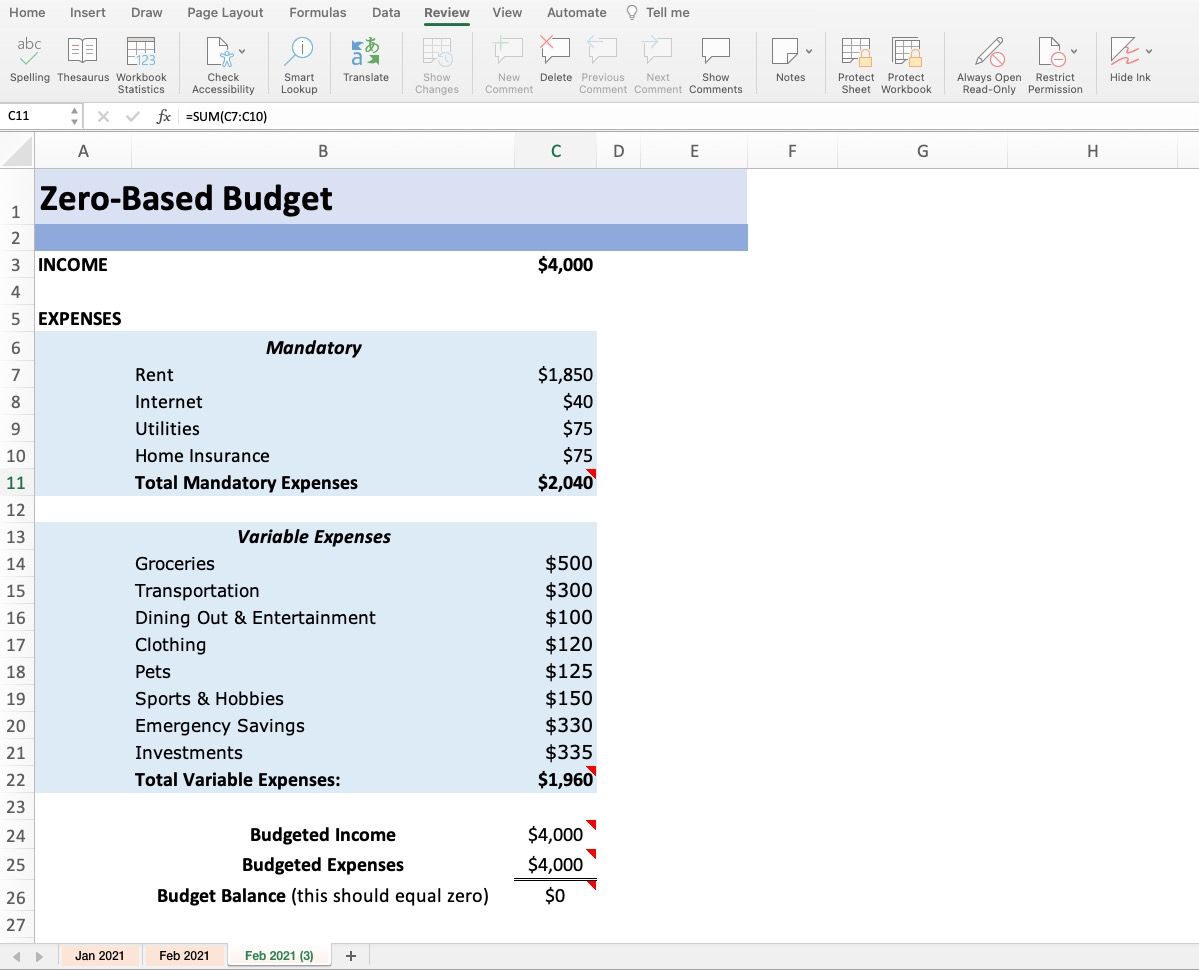

در اینجا نمونه ای از بودجه تکمیل شده مبتنی بر صفر آورده شده است. نگران نباشید؛ شما می توانید هر مرحله را دنبال کنید تا بتوانید یکی برای خود ایجاد کنید.

1. فهرست درآمد ماهانه

درآمد ماهانه شما پس از کسر مالیات، مقدار پولی است که باید با آن کار کنید. ما از 4000 دلار برای اهداف تصویری استفاده خواهیم کرد. ممکن است بیشتر یا کمتر از این بسازید و این کاملاً اشکالی ندارد. با تغییر شرایط می توانید درآمد خود را در صفحه گسترده به روز کنید. به عنوان مثال، با افزایش تورم، ممکن است بخواهید نحوه درخواست افزایش حقوق را یاد بگیرید.

در مثال بالا می بینید که مبلغ 4000 دلار در سلول C3 تایپ شده است.

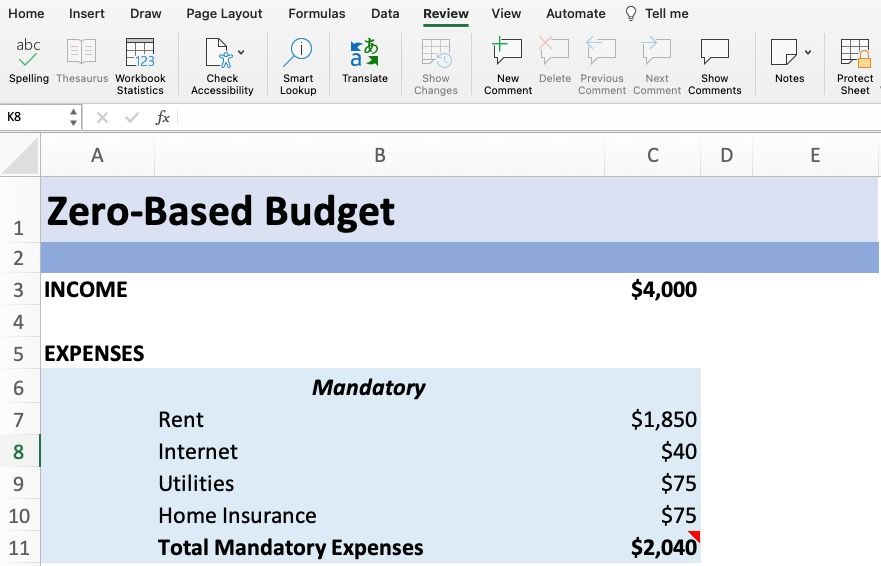

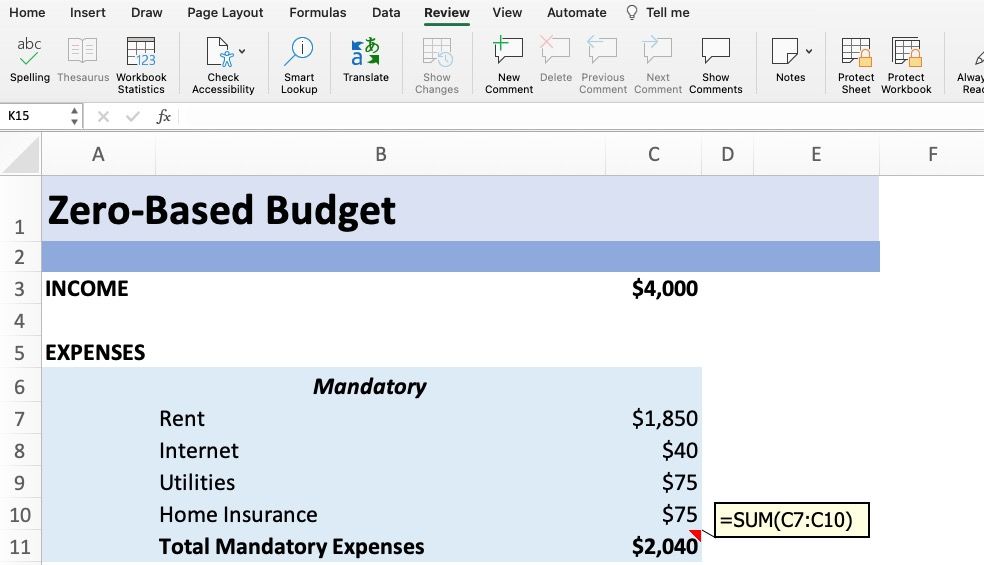

2. لیست هزینه های اجباری

هزینه های ماهانه اجباری شما شامل تمام هزینه های غیر اختیاری می شود. این شامل هر هزینه ای می شود که برای زنده ماندن چاره ای جز پرداخت آن ندارید، مانند اجاره، اینترنت، خدمات آب و برق و بیمه (در صورتی که در محل زندگی شما بیمه مورد نیاز باشد).

این هزینه ها معمولاً در طول ماه یکسان می مانند. اگر هزینههای اجباری دارید که سالانه انجام میشود، میتوانید آنها را بر دوازده تقسیم کنید تا هزینه را در طول سال تقسیم کنید و این هزینهها را در بودجه ماهانه خود لحاظ کنید.

درست مانند درآمد شما، این هزینه ها نیز ممکن است در طول زمان تغییر کنند. به عنوان مثال، می توانید از یکی از این وب سایت ها برای یافتن آپارتمان ارزان تری برای اجاره استفاده کنید. با این حال، در این مرحله، شما فقط باید شروع به ردیابی کنید که در حال حاضر چقدر در هر دسته از زندگی خود هزینه می کنید.

برای اتمام این مرحله، با استفاده از تابع SUM، یک خط برای کل مبلغی که هر ماه صرف هزینه های اجباری می شود اضافه کنید.

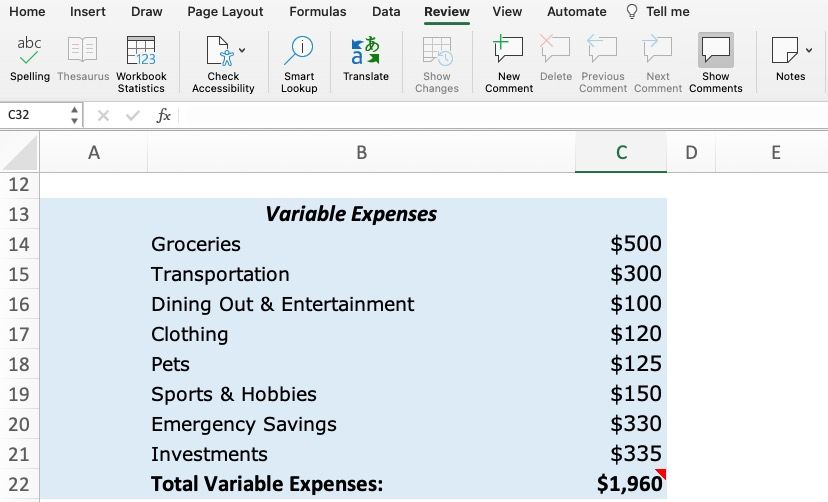

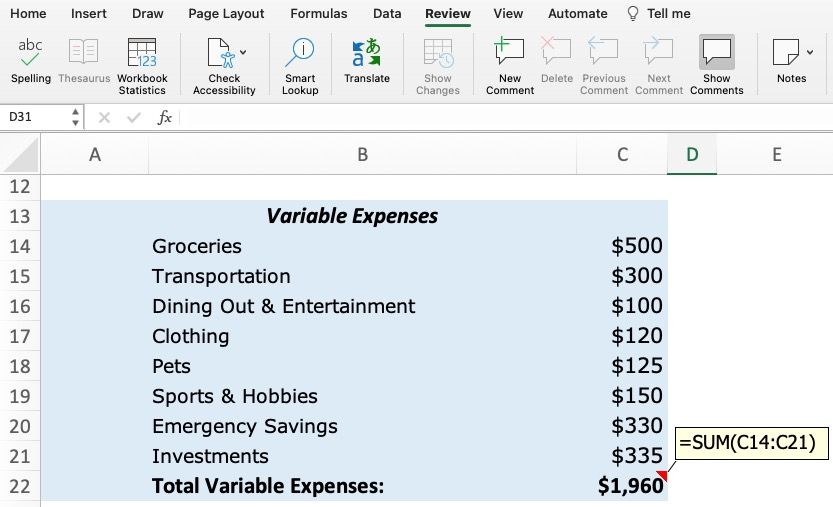

3. فهرست هزینه های متغیر

هزینه های متغیر شامل تمام هزینه های غیر اختیاری می شود. این به معنای هر هزینه ای است که شما تا حدودی روی آن کنترل دارید. البته، چیزهایی مانند غذا اجباری هستند، اما شما می توانید کنترل کنید که چقدر برای غذا هزینه می کنید. این هزینه ها معمولاً ماه به ماه متفاوت است یا ممکن است هر دو ماه یک بار رخ دهد. لیست هزینه های متغیر خود را در یک یا دو ردیف زیر هزینه های اجباری خود قرار دهید.

شما باید نام دسته ها را برای هزینه های متغیر خود انتخاب کنید و برخی از اهداف هزینه را تعیین کنید. در مثال بالا، هشت دسته وجود دارد که برای اهداف توضیحی گنجانده شدهاند، اما شما ممکن است بیست یا چند دسته داشته باشید. سعی کنید تعداد دسته ها را بین 10 تا 15 نگه دارید تا دسته های کمتری داشته باشید که بعداً هزینه های خود را به آنها اختصاص دهید.

همچنین، میتوانید اهداف را هر ماه تنظیم کنید، بنابراین اگر هرگز میزان هزینههای خود را ردیابی نکردهاید، استرس نداشته باشید. پس از اولین ماه ردیابی، بهتر متوجه خواهید شد که پول شما کجا می رود و می توانید اهداف را در ماه های بعدی به روز کنید.

برای اتمام این مرحله، با استفاده از تابع SUM، یک خط برای کل مبلغی که هر ماه برای هزینه های متغیر صرف می شود، اضافه کنید.

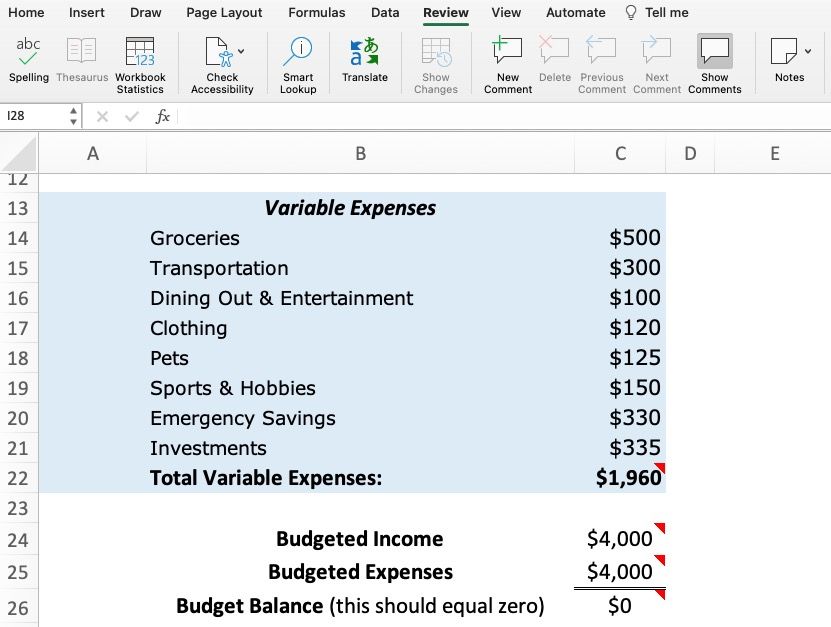

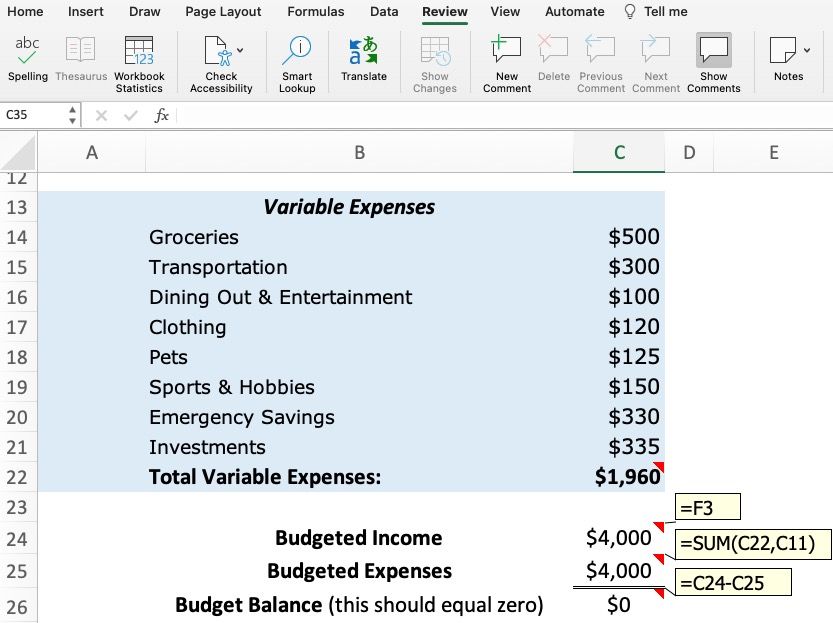

4. مخارج را از درآمد کم کنید تا برابر صفر شود

اکنون باید چند خط اضافه کنیم تا بتوانیم کل هزینه های بودجه بندی شده شما (هزینه های اجباری و متغیر ترکیبی) را از درآمد بودجه بندی شده شما کم کنیم. این جایی است که الگوی بودجه نام خود را می گیرد – تراز بودجه باید برابر با صفر باشد.

اگر متوجه شدید که تراز بودجه شما مثبت است، به این معنی است که دلارهای اضافی برای اختصاص دادن به یکی از دسته های هزینه های خود دارید. اینجاست که میتوانید انتخاب کنید پولتان چگونه برای شما کار کند. آیا این درآمد اضافی را برای صرف ناهار خوری در بیرون از منزل یا پس انداز برای پیش پرداخت در خانه جدید انتخاب می کنید؟ به یاد داشته باشید، هدف این است که به هر دلار یک شغل بدهید تا پول را به گونه ای خرج کنید که بیشتر با آنچه از زندگی می خواهید مطابقت داشته باشد.

اگر متوجه شدید که تراز بودجه شما منفی است، به این معنی است که بیش از درآمد خود هزینه خواهید کرد. اگر اینطور باشد، اگر مبلغی را که خرج می کنید تغییر ندهید یا درآمد خود را افزایش ندهید، بدهکار خواهید شد.

5. پیگیری هزینه ها

به راحتی می توان هزینه های ما را برای چیزهای به ظاهر ناچیز مانند قهوه، رستوران ها و خدمات اشتراکی مانند آمازون یا نتفلیکس دست کم گرفت. به همین دلیل یکی از مهم ترین مراحل در حفظ هر نوع بودجه، پیگیری هزینه های شماست.

اگر کاربر کارت اعتباری هستید، یکی از سادهترین راهها برای پیگیری هزینهها این است که صورتحساب ماهانه خود را در اکسل یا QuickBooks دانلود کنید و سپس هر پرداخت را در یکی از دستههای صفحهگسترده بودجه صفر خود دستهبندی کنید. از طرف دیگر، چندین برنامه موجود است که به شما کمک می کند هزینه های خود را پیگیری کنید.

با ردیابی مقداری که در هر دسته بودجه خرج میکنید، ممکن است متوجه شوید که آنقدر که فکر میکردید برای مقولههای خاص هزینه نمیکنید یا بیشتر از آنچه فکر میکردید برای دستههای خاص هزینه میکنید. در هر دو مورد، می توانید هر ماه تخصیص خود را تنظیم کنید.

هنگامی که موجودی هزینه شما برابر با صفر شد، اولین بودجه مبتنی بر صفر خود را با موفقیت تنظیم کرده اید.

6. هر ماه یک بودجه جدید بسازید

همانطور که گفته شد، شما باید هر ماه یک نسخه جدید از بودجه مبتنی بر صفر خود ایجاد کنید تا بتوانید هزینه ها را مطابق با اهداف خود دنبال کنید و در صورت لزوم تنظیم کنید. فرآیند تعدیل مداوم به این معنی است که با تغییر درآمد و شرایط زندگی، میتوانید به تخصیص مجدد دلارهای موجود به نحوی ادامه دهید که با اهداف زندگی شما مطابقت داشته باشد.

لازم نیست هر ماه صفحه گسترده خود را دوباره ایجاد کنید. به سادگی برگه را برای ماه قبل کپی کرده و نام آن را تغییر دهید، در صورت لزوم مقادیر متغیر هزینه را تنظیم کنید و دوباره ردیابی را شروع کنید.

دیگر فکر نکنید که پول شما کجا می رود

تدوین بودجه اولین قدم ساده و در عین حال قدرتمند برای رفاه مالی است. با تهیه یک بودجه، در مورد چیزهایی که بیشترین اهمیت را در زندگی خود دارید، مانند گذراندن وقت با دوستان، مسافرت یا بازنشستگی زودهنگام، شفافیت به دست می آورید.

از آنجایی که جهان همچنان با عدم اطمینان اقتصادی مواجه است، میتوانید از بودجه مبتنی بر صفر استفاده کنید تا از این که فکر کنید پولتان به کجا میرود دست بردارید و شروع به کار برای رسیدن به اهداف خود کنید.