هنگام معامله نباید به یک صندوق بیمه ارز دیجیتال تکیه کنید، اما آنها وجود دارند.

بازار ارزهای دیجیتال بی ثبات و غیرقابل پیش بینی است، بنابراین صرافی ها باید تدابیری برای محافظت از کاربران خود در برابر ضررهای غیرمنتظره داشته باشند. صندوق بیمه صرافی رمزارز یکی از این اقدامات است، و برای معامله گرانی که با اهرم معامله میکنند، مهم است که بدانند صندوقهای بیمه چگونه کار میکنند تا بدانند در صورت انحلال چه اقداماتی انجام میشوند.

صندوق بیمه ارز رمزنگاری چیست؟

صندوق بیمه کریپتو یک شبکه ایمنی برای پوشش زیان های غیرمنتظره ای که بیش از حاشیه اولیه است، فراهم می کند. این اقدام حفاظتی به معاملهگران کمک میکند تا ریسکها را کاهش دهند و یک لایه امنیتی اضافی در برابر تحمیل تراز منفی هنگام درگیر شدن در معاملات مشتقه با ریسک بالا فراهم میکند. در عین حال، صندوق های بیمه نیز تضمین می کنند که معامله گران سودآور سود خود را به طور کامل دریافت می کنند.

نحوه کار صندوق های بیمه ارز دیجیتال

هر ضرری که متحمل میشوید، زمانی که در معاملات اهرمی کریپتو شرکت میکنید، افزایش مییابد. اگر قیمت دارایی کاهش یابد و ارزش موقعیت شما به زیر آستانه خاصی که “قیمت انحلال” نامیده می شود کاهش یابد، پلت فرم معاملاتی موقعیت شما را برای بازپس گیری وجوه قرض گرفته شده ارائه شده به شما می فروشد.

با فرض اینکه شما 5000 دلار برای معامله دارید و از اهرم 10 برابری استفاده می کنید، نتایج معاملات شما، چه سود و چه زیان، با ضریب 10 بزرگتر می شود. به عنوان مثال، اگر پیش بینی کنید که قیمت یک ارز دیجیتال مانند BTCUSD افزایش می یابد و شروع به افزایش می کند. معامله کنید، اما در عوض قیمت شروع به کاهش می کند، بدون استفاده از استاپ ضرر، ممکن است قیمت به قیمت انحلال سقوط کند و باعث انحلال شما شود. با اهرم، کاهش 10 درصدی باعث از دست دادن حاشیه اولیه می شود.

انحلال تضمین می کند که شما بیش از حاشیه اولیه یا مبلغ سپرده خود را از دست ندهید. با این حال، در طول نوسانات بازار، ممکن است افت قیمت رخ دهد که منجر به شکاف قیمت در معاملات ارزهای دیجیتال شود. این شکاف قیمت یک ناپیوستگی قابل مشاهده در نمودار قیمت است که ناشی از حرکات شدید ناگهانی در قیمت ارزهای دیجیتال است. چنین شکاف هایی به دلیل عدم وجود هرگونه فعالیت تجاری در محدوده قیمتی خاص، به دلیل عواملی مانند حجم کم معاملات یا افزایش نوسانات بازار، رخ می دهد. شکاف های قیمت می تواند منجر به زیان هایی شود که از حاشیه اولیه شما بیشتر است و منجر به ورشکستگی شود.

صندوقهای بیمه صرافی ارزهای دیجیتال برای محافظت در برابر انحلال اهرم خودکار، که زمانی اتفاق میافتد که یک فرد ورشکست میشود و صندوق بیمه برای پوشش زیانهای آنها کافی نیست، طراحی شدهاند. علیرغم تلاشهای کارگزاران برای جلوگیری از این اتفاق، انجام این کار میتواند چالشبرانگیز باشد، بهویژه در بازارهای پرنوسان و غیرقابل پیشبینی، مانند بازارهایی که با شکافهای قیمتی که قبلاً بحث شد مشخص میشود. علاوه بر این، با توجه به اهرم بالایی که معمولاً توسط معاملهگران مشتق ارزهای دیجیتال استفاده میشود، امکان انحلال اهرم خودکار یک ریسک واقعی باقی میماند.

در صورت ورشکستگی یک معامله گر، انحلال اهرم خودکار رخ می دهد، که باعث می شود پلت فرم به طور خودکار موقعیت معامله گران طرف مقابل را برای جبران زیان بفروشد. این معیار به حفظ سطح نقدینگی پلت فرم در طول نوسانات شدید بازار کمک می کند.

صندوق های بیمه را می توان از طریق کارمزد مبادله و جریمه های انحلال تامین کرد. اگر موقعیت یک معامله گر منحل شود و قیمت پایانی بیش از قیمت ورشکستگی باشد، مارجین باقیمانده به صندوق بیمه تعلق خواهد گرفت. با این حال، اگر قیمت پایانی کمتر از قیمت ورشکستگی باشد، ضرر معامله گر از حاشیه اولیه خود فراتر رفته و در نتیجه صندوق بیمه کسری را جبران می کند.

اندازه صندوق بیمه یک پلت فرم معاملاتی می تواند بر اساس عوامل مختلفی که بر سطوح ریسک پلت فرم تاثیر می گذارد، نوسان داشته باشد. به عنوان مثال، حجم معاملات بالاتر و نوسانات بیشتر بازار می تواند ریسک پذیری را افزایش دهد و اندازه صندوق بیمه بورس را افزایش دهد تا حمایت جامع تری از معامله گران خود فراهم کند.

از طرف دیگر، اگر حجم معاملات کاهش یابد یا نوسانات بازار تثبیت شود، پلتفرم ممکن است برای بهینه سازی منابع و هزینه های خود، اندازه صندوق بیمه خود را کاهش دهد. علاوه بر این، برخی از صرافی ها ممکن است اندازه صندوق بیمه خود را بسته به دارایی های مورد معامله یا سطح اهرم ارائه شده تغییر دهند.

صندوق بیمه کریپتو چقدر پوشش می دهد؟ چه کسی می تواند از آن استفاده کند؟

بسیاری از صرافیها که صندوقهای بیمه را ارائه میکنند، آنها را بدون محدودیت بر اساس اندازه حاشیه در دسترس معاملهگران خردهفروش قرار میدهند. با این حال، برخی صرافیها محدودیتهای خاصی برای جذب وجوه بیمهشان در صورت انحلال دارند. به عنوان مثال، صندوق بیمه دلتا اکسچنج تا 5 درصد از ضررهای قراردادهای بیت کوین و اتریوم و 2 درصد برای سایر قراردادها را پوشش می دهد. اگر زیان فراتر از حد باشد، انحلال اهرم خودکار شروع می شود.

از سوی دیگر، برخی از صرافیها، مانند BitMEX، میزان ضرری را که صندوق بیمه آنها پوشش میدهد، مشخص نمیکنند، زیرا بسته به عواملی از جمله اندازه اهرم معامله، اندازه موقعیت و شرایط بازار و موارد دیگر متفاوت است.

3 صرافی محبوب رمزنگاری که صندوق های بیمه رمزارز را ارائه می دهند

در زیر سه پلتفرم ارائه شده است که صندوق های بیمه ارز دیجیتال را برای تجارت مشتقات ارائه می دهند.

1. بایننس

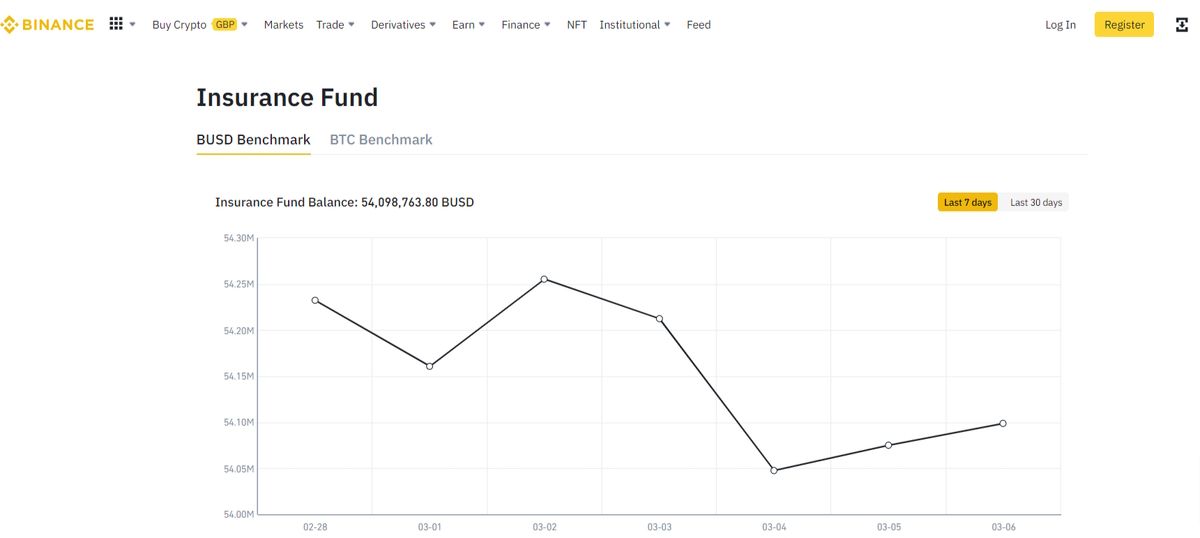

بایننس یکی از پلتفرمهای پیشرو ارزهای دیجیتال با یکی از گستردهترین صندوقهای بیمه در سطح جهان است. به طور خاص، برای جفت های معاملاتی مانند BTCUSD، ETHUSD، و BNBUSDT، صندوق بیمه بیش از 900 میلیون USDT و BUSD است، و Binance دارای صندوق های بیمه برای جفت های متعدد در دسته های مختلف است که همه در USDT و BUSD نگهداری می شوند.

2. بایت

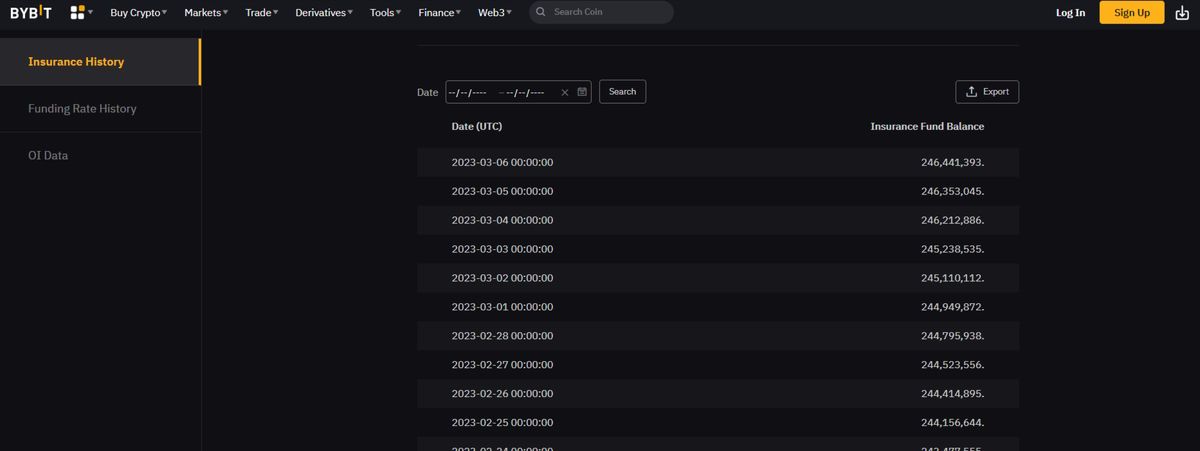

Bybit یک صرافی رمزنگاری معروف است که خدمات معاملاتی را برای قراردادهای آتی، قراردادهای آتی دائمی و اختیار معامله ارائه می دهد. این پلتفرم برای محافظت از معامله گران خود در برابر ترازهای منفی ناشی از موقعیت های بسته شده بدتر از قیمت ورشکستگی، صندوق بیمه ای بیش از 246 میلیون USDT دارد.

3. BitMEX

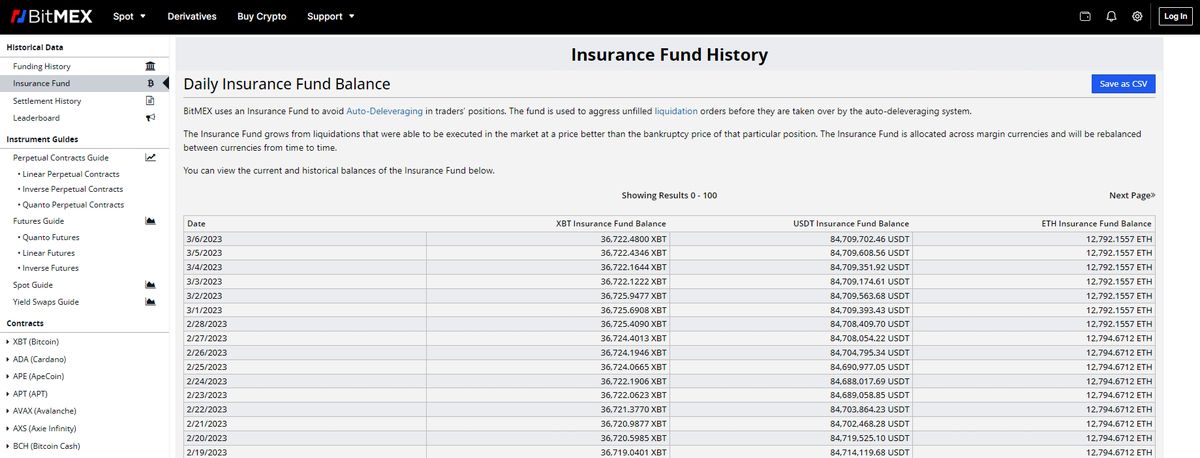

BitMEX یک صرافی رایج مشتقات رمزنگاری است که دارای یک صندوق بیمه متشکل از بیش از 84 میلیون USDT، 12000 ETH و 36000 XBT است. از طریق انحلال های اجرا شده که از قیمت ورشکستگی بهتر است، تأمین مالی می شود. صندوق بین ارزهای حاشیه مختلف توزیع می شود و به طور دوره ای تعادل مجدد می یابد

مزایا و معایب صندوق های بیمه

صندوق های بیمه از معامله گران در برابر ضررهای احتمالی ناشی از رویدادهای انحلال در معاملات اهرمی محافظت می کنند. این احتمال را کاهش می دهد که یک معامله گر دچار تراز منفی شود و اعتماد معامله گران را به یک صرافی ارز دیجیتال تقویت می کند. این صندوق همچنین به صرافی ها کمک می کند تا ثبات پلت فرم های معاملاتی خود را حفظ کنند و احتمال شکست پلت فرم به دلیل زیان های پیش بینی نشده را کاهش دهد.

با این حال، نوسانات شدید بازار می تواند موجی از انحلال ها را به همراه داشته باشد، وجوه بیمه را به سرعت تخلیه کند و منجر به کمبود بودجه برای پوشش زیان شود. علاوه بر این، شرایط شدید بازار وجود دارد که ممکن است وجوه بیمه برای پوشش همه زیانها کافی نباشد، که منجر به تراز منفی برای برخی معاملهگران میشود. در نهایت، صندوقهای بیمه را میتوان از طریق بخشی از کارمزد معاملاتی که توسط پلتفرم دریافت میشود تامین مالی کرد، که میتواند هزینه معاملات را برای معاملهگران افزایش دهد.

اولویت بندی مدیریت ریسک؛ به بیمه اعتماد نکنید

توجه به این نکته حائز اهمیت است که اگرچه یک صندوق بیمه بزرگ می تواند تا حدودی از معامله گران در برابر ترازهای منفی محافظت کند، اما تضمینی در برابر چنین ضررهایی نیست. در شرایط شدید بازار، اندازه صندوق بیمه صرافی ممکن است برای پوشش تمام زیان های متحمل شده توسط معامله گران کافی نباشد و در نتیجه باعث کسری شود. به این ترتیب، معاملهگران باید همیشه احتیاط کنند و از استراتژیهای مدیریت ریسک هنگام درگیر شدن در معاملات مشتقه استفاده کنند.

برخی از این استراتژی ها ممکن است شامل تنظیم دستورات توقف ضرر، تنوع بخشیدن به سبد آنها و استفاده هوشمندانه از اهرم باشد. همچنین توصیه می شود صرافی های معتبر را با چارچوب های مدیریت ریسک قوی و صندوق های بیمه انتخاب کنید.