آیا می خواهید کنترل مالی خود را در دست بگیرید؟ بیاموزید که چگونه تابع NPER اکسل می تواند به شما کمک کند به راحتی اهداف پس انداز و پرداخت وام خود را محاسبه و برنامه ریزی کنید.

برای اطمینان از دستیابی به اهداف مالی خود، برنامه ریزی دقیق ضروری است. چه پس انداز برای خرید آینده یا مدیریت یک وام، محاسبه زمان لازم برای رسیدن به هدفتان دشوار باشد.

این جایی است که تابع NPER اکسل وارد عمل می شود. این تابع متغیرهای مختلفی مانند نرخ بهره و مبالغ پرداخت را در نظر می گیرد تا پیش بینی مالی مورد نیاز شما را ارائه دهد. بیایید به اصول و پیچیدگی های عملکرد NPER بپردازیم و به شما قدرت دهیم تا تصمیمات مالی آگاهانه بگیرید.

تابع NPER در اکسل چیست؟

NPER یکی از توابع مالی اکسل است که برای کمک به شما در انجام محاسبات مالی دقیق طراحی شده است. NPER مخفف تعداد دوره ها است که به دوره های پرداخت مورد نیاز برای رسیدن به یک هدف مالی اشاره دارد. این تابع پرداخت های ثابت را با نرخ بهره ثابت فرض می کند.

تابع NPER چندین پارامتر دارد و نحو آن به صورت زیر است:

=NPER(RATE, PMT, PV, [FV], [type])

- RATE: نرخ بهره برای هر دوره به درصد.

- PMT: پرداخت ثابت انجام شده در هر دوره.

- PV (ارزش فعلی): سرمایه گذاری اولیه یا جاری یا مبلغ وام.

- FV (ارزش آتی): سرمایه گذاری یا وام مورد نظر آینده یا ارزش هدف. این یک پارامتر اختیاری است.

- نوع: نشان می دهد که آیا پرداخت ها در آغاز (1) یا پایان هر دوره (0) سررسید است یا خیر. این یک پارامتر اختیاری است.

خالی گذاشتن پارامترهای FV و type آنها را به صفر پیش فرض می رساند. از آنجایی که اکثر بانک ها سود را در پایان هر دوره پرداخت محاسبه می کنند، پارامتر نوع معمولاً خالی می ماند. مقداری که در FV قرار می دهید بستگی به زمینه دارد که به طور خلاصه به آن می پردازیم.

به غیر از نوع، هر یک از پارامترهای تابع NPER تابع خاص خود را دارد که می تواند به شما در حل مشکلات مالی واقعی در اکسل کمک کند.

آشنایی با عملکرد NPER در اکسل

در هسته خود، تابع NPER به شما کمک می کند تا تعیین کنید برای رسیدن به یک هدف مالی خاص به چه تعداد پرداخت نیاز دارید. این می تواند شامل هر سناریویی باشد، از پس انداز برای تعطیلات، پرداخت وام مسکن یا برنامه ریزی برای بازنشستگی.

برای استفاده صحیح از این تابع، باید دو مفهوم اساسی را درک کنید: جریان ارز و فواصل پرداخت.

جریان ارز

سه پارامتر ارز در تابع NPER وجود دارد: پرداختی که در هر دوره انجام می دهید، ارزش فعلی و ارزش آتی. نکته مهم در اینجا این است که این مقادیر همه مثبت نیستند.

در یک حساب پسانداز، پرداختهایی که در هر دوره انجام میدهید (PMT) و مبالغ یکجا اولیه (PV) هزینه هستند. در مقابل، ارزش آتی حساب پس انداز (FV) درآمد است. شما PMT و PV را از جیب خود گم می کنید تا FV را در حساب پس انداز به دست آورید. بنابراین، شما باید PMT و PV را به عنوان مقادیر منفی وارد کنید.

برعکس در مورد وام صادق است. برای یک وام، PMT مثبت، PV منفی و FV صفر است. حساب بانکی را با مبلغ وام به عنوان ارزش فعلی تصور کنید. در اینجا، شما به بانک بدهکار هستید و باید مبالغ وام را با بهره پرداخت کنید. شما ماهانه به حساب بانک پرداخت می کنید و به محض اینکه مبلغ بدهی به صفر رسید، پرداخت را متوقف می کنید.

پرداختی که هر ماه انجام می دهید (PMT) مبلغی است که در PV منفی برای رسیدن به صفر مشارکت می کنید. بنابراین، مقادیر PMT باید مثبت باشد. اگر وامی را که از بانک دریافت کرده اید (PV) بازپرداخت نکنید، همچنان افزایش می یابد و در نتیجه عدد منفی بیشتری ایجاد می شود.

فواصل پرداخت

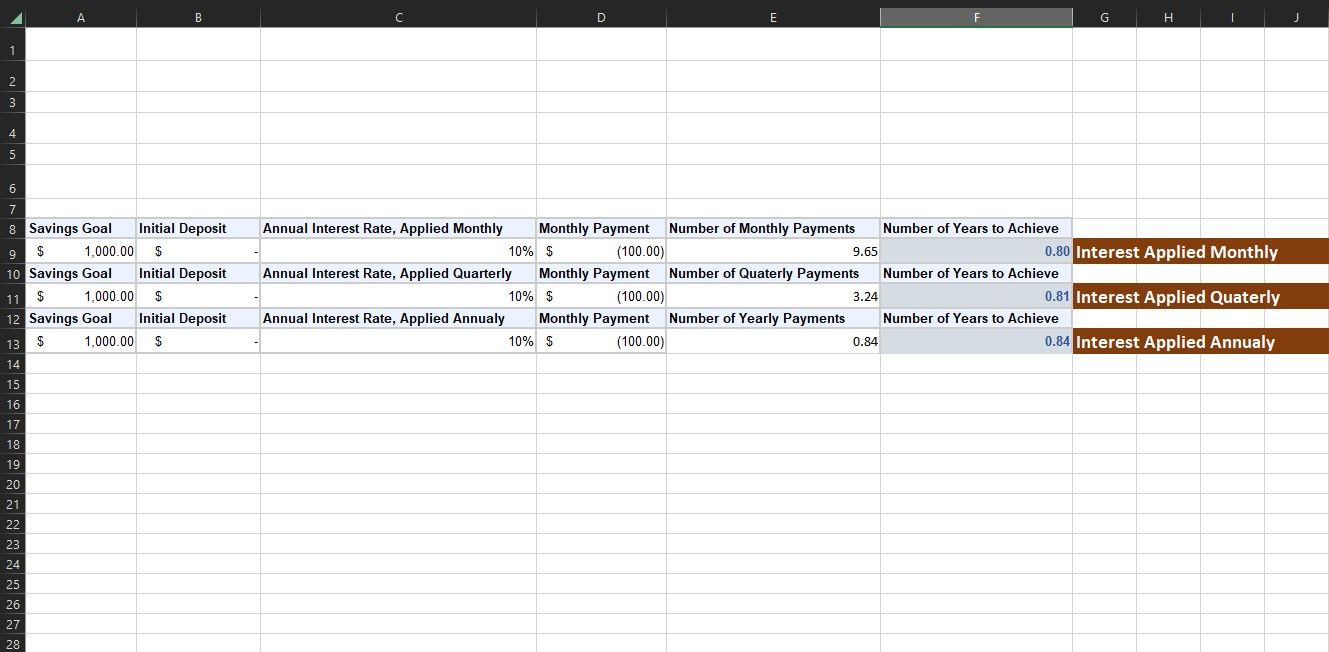

یکی دیگر از فاکتورهای ضروری که باید هنگام استفاده از NPER در نظر گرفت، فاصله پرداخت است. هم در حسابهای وام و هم در حسابهای پسانداز، یکی از طرفین بیش از آنچه به هزینه طرف دیگر داده است، دریافت میکند. در اینجا دو فاصله پرداخت وجود دارد: دوره بهره و دوره پرداخت.

دوره بهره به فاصله زمانی اطلاق می شود که بانک برای وام سود اعمال می کند یا سود پس انداز شما را پرداخت می کند. این معمولا هر ماه است، اما می تواند هر سال نیز باشد. اگر بانکی بگوید 12 درصد سود پساندازتان را به شما میدهد و سالی یکبار این سود را اضافه میکند، در پایان سال، 12 درصد اضافی از سپرده اصلی خود دریافت میکنید.

اما، اگر بگویند سود سالانه 12 درصد است و هر ماه مقداری به آن اضافه کنند، 12 درصد را فقط بر 12 ماه تقسیم نمی کنند و هر ماه 1 درصد به شما می دهند. هنگامی که بانک هر ماه اندکی سود اضافه می کند، سود نیز شروع به کسب سود خود می کند (به آن سود مرکب می گویند). بنابراین، در پایان سال، کمی بیشتر از 12٪، به ویژه 12.68٪ درآمد کسب می کنید.

اگرچه این تفاوت ناچیز به نظر می رسد، اما می تواند با مبالغ اصلی بزرگتر در دوره های زمانی طولانی تر تفاوت اساسی ایجاد کند.

دوره پرداخت به دفعاتی اشاره دارد که در آن شما یا پول قرض گرفته شده را پس می دهید یا پول اضافی را به پس انداز خود واریز می کنید. خروجی تابع NPER نسبت به دوره پرداخت در PMT است. اگر مقداری که در PMT قرار داده اید ماهانه پرداخت می شود، خروجی NPER بر حسب ماه است. اگر مقداری که قرار داده اید سالانه باشد، خروجی بر حسب سال است.

دوره پرداخت با آنچه که برای دوره بهره بحث کردیم، همراه است. فرکانس انتخابی شما برای دوره پرداخت باید با فرکانس نرخ بهره که با آن سروکار دارید مطابقت داشته باشد. بنابراین، اگر سود به صورت ماهانه اعمال می شود، باید مقدار پرداخت ماهانه را به عنوان PMT وارد کنید. نتیجه NPER در غیر این صورت دقیق نخواهد بود.

مثال های واقعی از استفاده از تابع NPER در اکسل

تابع NPER در سناریوهای مختلف زندگی واقعی ارزشمند است. با درک صحیح فواصل پرداخت و جریان ارز، می توانید از NPER برای محاسبه هر هدف مالی استفاده کنید. بیایید به دو مثال رایج نگاهی بیندازیم.

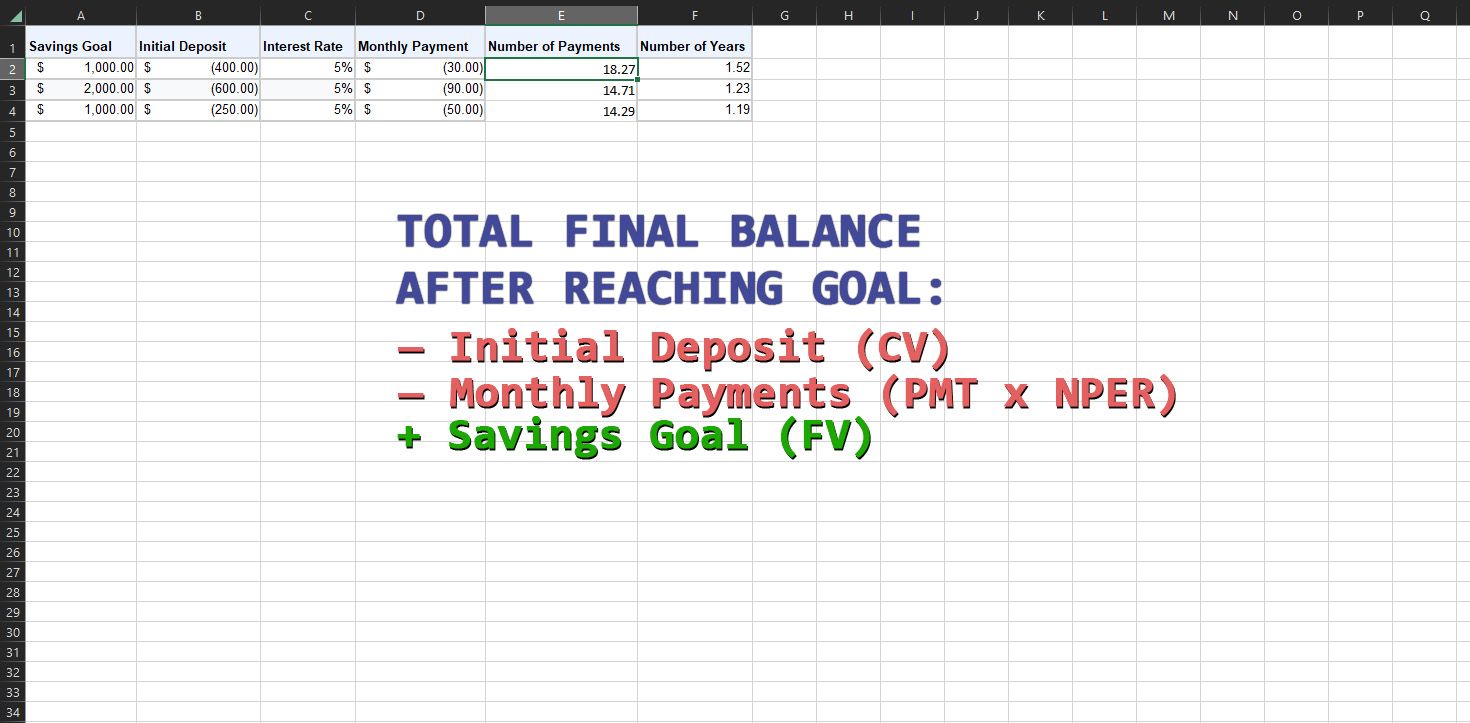

1. از NPER برای محاسبه پس انداز استفاده کنید

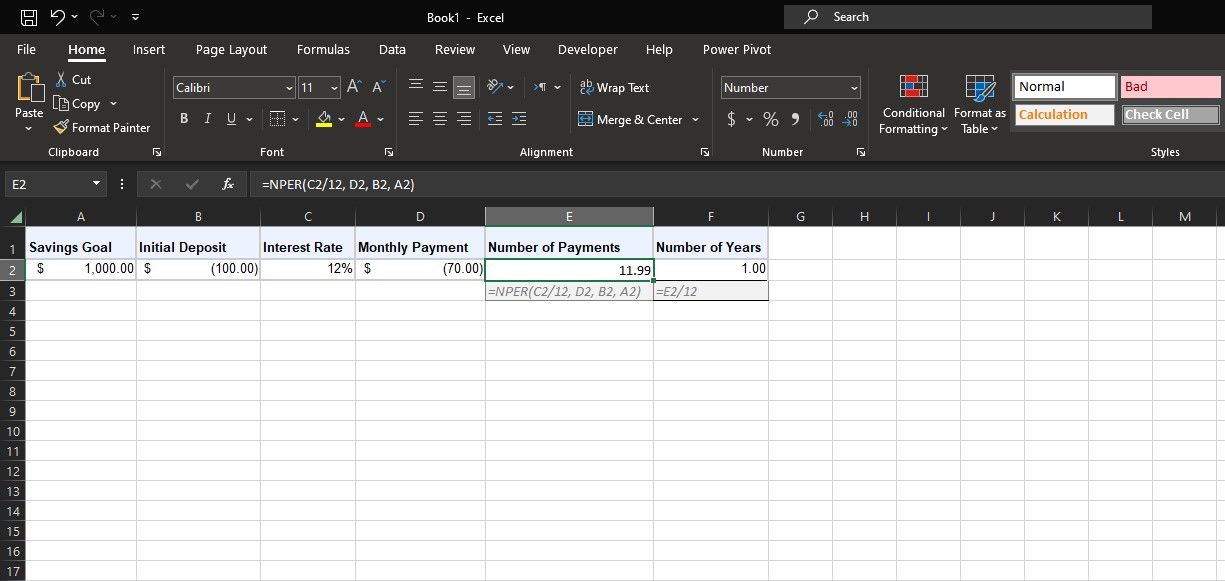

فرض کنید می خواهید یک حساب پس انداز برای تعطیلات ایجاد کنید. شما تخمین می زنید که تعطیلات 1000 دلار هزینه دارد و بانک شما نرخ بهره سالانه 12 درصدی را ارائه می دهد که ماهانه پرداخت می شود. تا کنون، شما FV (1000 دلار) و نرخ (12٪) را دریافت کرده اید. فرض کنید می خواهید یک مبلغ 100 دلاری (-PV) در حساب خود قرار دهید و سپس 70 دلار ماهانه (-PMT) بپردازید.

می توانید از تابع NPER برای محاسبه سریع مدت زمانی که طول می کشد تا به هدف پس انداز خود برسید استفاده کنید. مقادیر را در یک صفحه گسترده مانند تصویر بالا وارد کنید و به یاد داشته باشید که از مقادیر منفی برای PV و PMT استفاده کنید. سپس فرمول زیر را تایپ کنید تا تعداد پرداخت ها را بدست آورید:

=NPER(C2/12، D2، B2، A2)

در این فرمول، C2 به نرخ بهره سالانه اشاره دارد. از آنجایی که نرخ به صورت ماهانه اعمال می شود و PMT نیز ماهانه است، فرمول نرخ بهره را بر 12 تقسیم می کند تا نرخ ماهانه به دست آید. D2 به مبلغ پرداخت ماهانه (PMT) اشاره دارد. B2 سپرده اولیه 100 دلار (PV) و A2 هدف پس انداز (FV) است.

از طرف دیگر، اگر هدف خاصی برای NPER دارید، میتوانید از Goal Seek در اکسل برای حل متغیرهای ناشناخته مانند مبلغ اولیه (PV) و پرداختهای ماهانه (PMT) استفاده کنید.

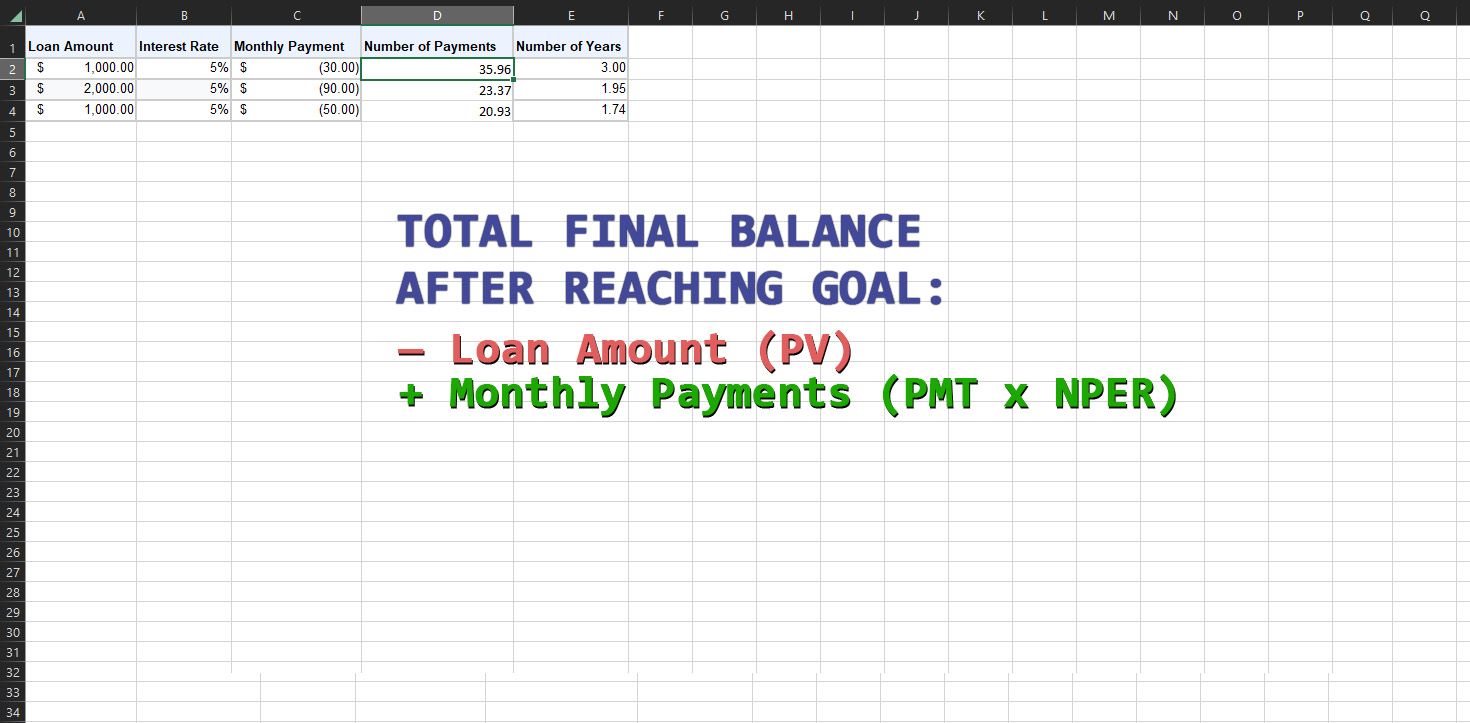

2. از NPER برای محاسبه وام استفاده کنید

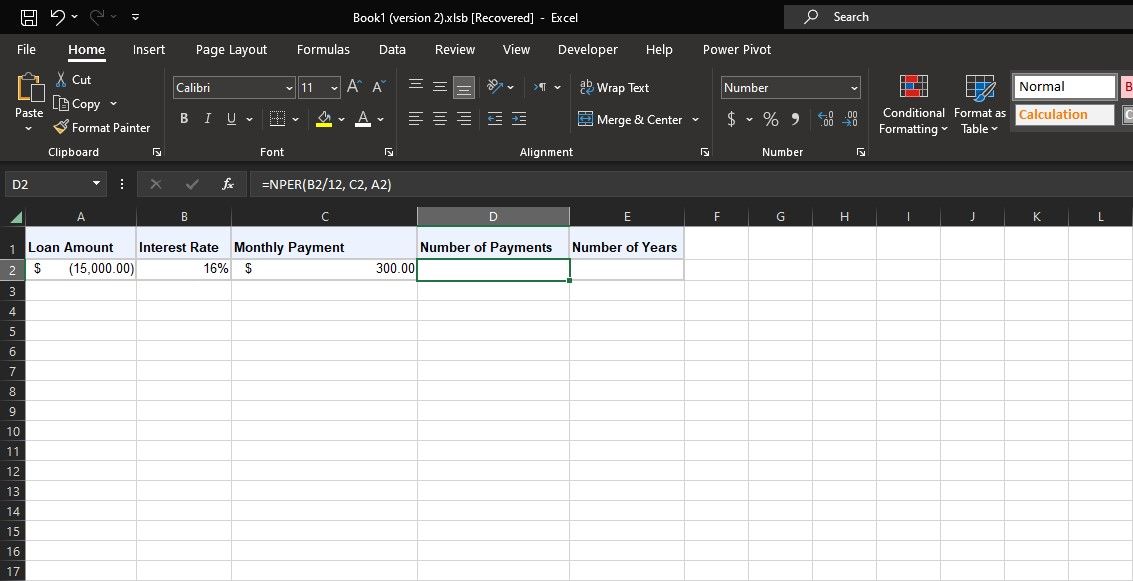

تابع NPER اکسل هنگام پرداختن به وام به همان اندازه قابل استفاده است. سناریویی را در نظر بگیرید که در آن یک وام خودرو به مبلغ 15000 دلار با سود سالانه 16 درصد به صورت ماهانه دریافت می کنید. شما می خواهید پرداخت های ماهانه خود را در 300 دلار نگه دارید. با استفاده از تابع NPER می توانید تعیین کنید که بازپرداخت وام چند ماه طول می کشد.

شما مقادیر PV (-15000 دلار)، نرخ (16٪) و PMT (300 دلار) را دارید. از فرمول NPER زیر برای محاسبه تعداد پرداخت ها در این مثال استفاده کنید:

=NPER(B2/12، C2، A2)

در این فرمول، B2 به نرخ بهره سالانه اشاره دارد. از آنجایی که PMT بر حسب ماه است و سودها به صورت ماهانه اعمال می شود، فرمول آن را بر 12 تقسیم می کند تا سود ماهانه به دست آید. C2 به پرداخت های ماهانه (PMT) اشاره دارد. A2 PV است که مبلغ وام منفی است. FV خالی می ماند، بنابراین فرمول به درستی آن را صفر فرض می کند.

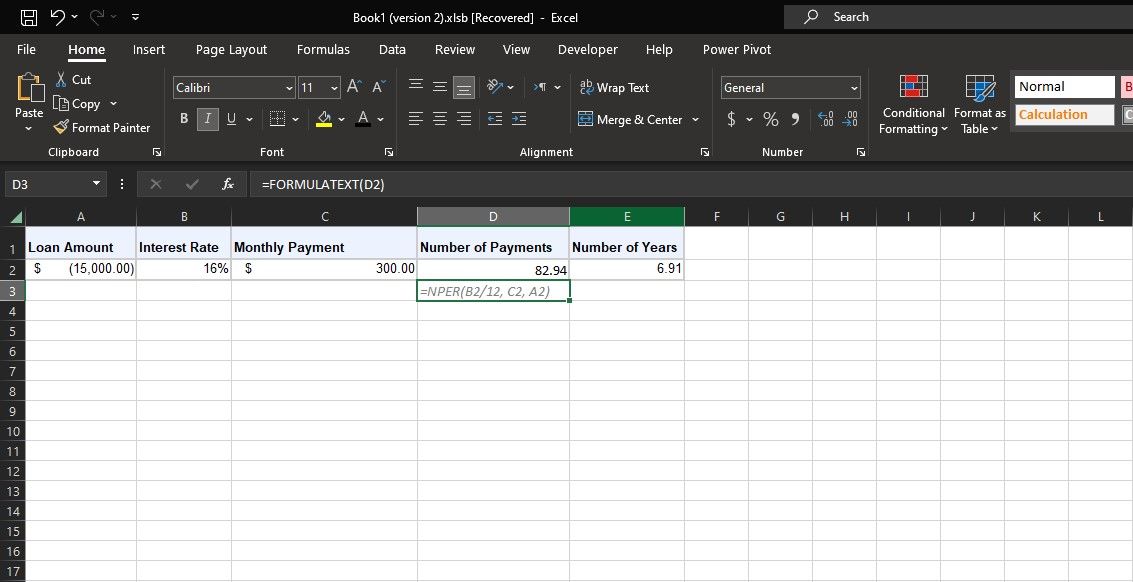

خروجی NPER 82.94 است، که به این معنی است که شما تقریباً 83 ماه برای پرداخت وام نیاز خواهید داشت. سلول مجاور آن را بر 12 تقسیم می کند و بیان می کند که پرداخت این وام هفت سال طول می کشد.

اهداف مالی خود را با NPER در اکسل برنامه ریزی کنید

تابع NPER در اکسل یک متحد ارزشمند برای پیش بینی های مالی شما است. NPER با امکان محاسبه تعداد دوره های پرداخت مورد نیاز برای دستیابی به اهداف پس انداز یا وام خود، به شما این امکان را می دهد که کنترل آینده مالی خود را در دست بگیرید.

به یاد داشته باشید، در حالی که تابع NPER محاسبات پیچیده را ساده می کند، ترکیب آن با قضاوت صحیح و تطبیق آن با ماهیت پویای امور مالی در دنیای واقعی هنوز حیاتی است.